0:国際課税の課題~移転価格による租税回避~

グローバル化の深化に伴い、多国籍企業の経済活動の影響が大きくなっている。特に、国境を越えた租税回避に対する関心は年々高まっており、国際課税の重要課題としてOECDが注力すべき内容をBEPS計画としてまとめている。なかでも、15行動計画のうち3計画が移転価格に関する内容であり、移転価格を規制する『独立企業間価格原則(ALP)』に基づいた租税回避の摘発が大きな実務的・研究的課題となっている。

1:移転価格と企業立地

多国籍企業の租税回避戦略は企業の立地戦略と密接にかかわっているものの、既存の研究では立地選択は見落とされることが多かった。Kato and Okoshi (2019)では、ALPが企業立地に与える影響を分析し、移転価格操作ではなく立地選択を通じて租税回避に貢献することを明らかにした。また、Kato and Okoshi (2021)では、企業の集積が起こるケースを分析し、企業間貿易の輸送費が十分小さい場合は、高税率国に多国籍企業が生産拠点を立地することを明らかにし、既存研究で得られていた低税率国への集積が起こらないケースを指摘している。Mukunoki and Okoshi (2020)では、自由貿易協定が立地戦略や移転価格戦略に及ぼす影響に着目し、多国籍企業の租税回避が制限されることを明らかにした。これらの研究は、多国籍企業の租税回避を考えるうえでは、立地選択が重要な役割を果たしていることを示唆している。

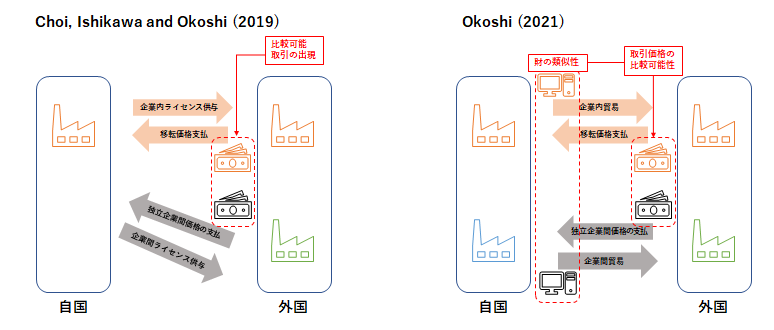

2:移転価格と無形資産

パテントのような無形資産を通じた利潤移転が近年注目されている。無形資産の性質上、適切な利用料がわかりにくく、租税回避行動を摘発するのが難しいためである。Choi, Ishikawa and Okoshi (2019)では、無形資産のライセンスを他企業にも供与することはライセンス収入が見込めるものの、比較可能な無形資産の利用料がわかるため租税回避が難しくことに注目し、ALPが多国籍企業の他企業へのライセンス供与選択にもたらす影響を検証した。市場構造によって多国籍企業のライセンス戦略が異なり、社会厚生に与える効果が異なることを判明した。また、Okoshi (2021)では、製品差別化を通じてALPの適用を困難にし、租税回避を容易にするためにR&D活動をするインセンティブに着目し、R&D政策の効果を再考察し、R&D促進政策が望ましくないケースがあることを指摘している。ライセンス供与やR&D活動の活発化は消費者への利益にもつながるものの、租税回避によってそれらの戦略がゆがめられる可能性があるため、より包括的な観点から租税回避に関する分析をすることが重要である。