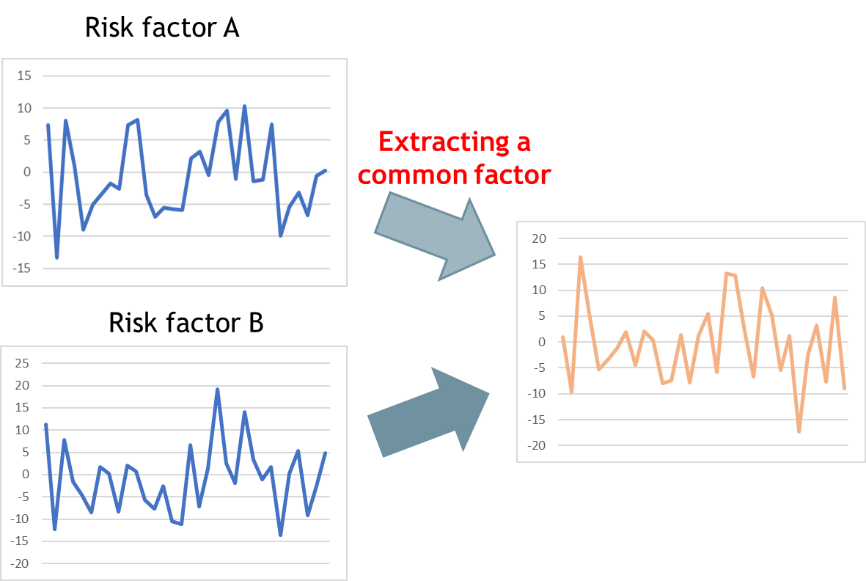

1.通貨ポートフォリオにおけるリスクファクター

私の研究テーマの1つ目は通貨を組み合わせた金融資産である通貨ポートフォリオの価格変動の要因分析です。Byrne, Ibrahim, and Sakemoto (2018, 2019)では図1で示しているように、リスク要因の共通因子を統計的な手法で取り出すことを行いました。この共通リスクファクターは従来のリスクファクターよりも、通貨ポートフォリオの価格変動を正確に説明しました。

図1. 共通するリスクファクターの抽出

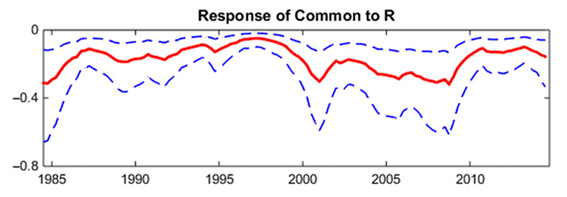

2.コモディティ価格とマクロ経済環境

2つ目の研究テーマはコモディティ価格とマクロ経済環境の関係を明らかにすることです。コモディティとは原油・銅・小麦など原材料やエネルギー源として利用され、商品先物として取引されている資産を意味します。Byrne, Sakemoto, and Xu (2020)では図2で示しているように、米国の金融政策がコモディティ価格に与える影響が時代によって変化していることを統計的に明らかにしました。

図2. コモディティ価格の米国金融政策に対する反応 Source:Byrne, Sakemoto, Xu (2020)

Source:Byrne, Sakemoto, Xu (2020)

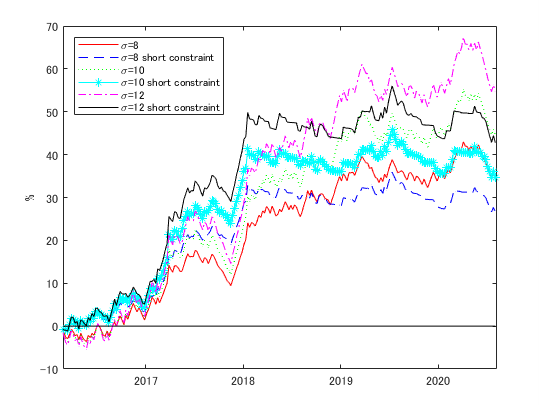

3.ポートフォリオのリスクマネジメント

3つ目の研究テーマはポートフォリオのリスクマネジメントです。図3ではSakemoto(2020)で行われたリスクコントロールの制約条件の下で導きだした仮想通貨ポートフォリオの累積リターンを示しています。価格変動が大きいことで知られている仮想通貨ですが、提案したポートフォリオは全て安定した運用パフォーマンスを示しています。

図 3. 仮想通貨ポートフォリオの累積リターン

Source:Sakemoto (2020)

References

[1] Byrne, J.P., Ibrahim, B., and Sakemoto, R. (2018). Common Information in Carry Trade Risk Factors, Journal of International Financial Markets, Institutions and Money, Vol.52, 37-47

[2] Byrne, J.P., Ibrahim, B., and Sakemoto, R. (2019). Carry Trades and Commodity Risk Factors,Journal of International Money and Finance.Vol.96, 121-129.

[3] Byrne, J.P., Sakemoto, R., and Xu, B. (2020). Commodity Price Co-movement: Heterogeneity and the Time Varying Impact of Fundamentals, European Review of Agricultural Economics. Vol 47, 499-528.

[4] Sakemoto, R. (2020). Economic Evaluation of Cryptocurrency Investment, SSRN3694404.

Link

詳細は以下のホームページをご覧ください。

https://sites.google.com/site/rsakemotohomepage/home

岡山大学による紹介ページは以下をご覧ください。

https://www.okayama-u.ac.jp/tp/research/focus_on_25.html