INTERVIEW

株式や為替、コモディティなど、多くの投資対象は、どのような理論で、なぜ価格が変動しているのか。そんな、誰もが抱く疑問を突き詰め、株式投資で有効とされる手法から、為替やコモディティなどに応用できる理論の研究などをしている、岡山大学大学院社会文化科学研究科の酒本隆太准教授。

現在注目している指標や、円安が続く現状についての考え、若い人たちに向けた投資に関するアドバイスなどについて、酒本准教授に話しを聞いた。

酒本隆太:岡山大学大学院社会文化科学研究科准教授

大和住銀投信投資顧問株式会社、ワイジェイFX株式会社に勤務後、現職。

2014年9月 – 2017年10月 ヘリオット・ワット大学社会科学経済学部

2013年9月 – 2014年08月 エクセター大学ビジネススクール経済学・計量経済学

2011年4月 – 2013年03月 筑波大学ビジネス科学研究科, 経営システムコース

2007年4月 – 2009年03月 東京大学公共政策大学院, 経済政策

2003年4月 – 2007年03月 慶應義塾大学商学部

株式投資で有効な手法を、為替やコモディティに応用

ーまずは、現在の主な研究内容について、教えて下さい。

酒本:最近特に力を入れてるのが、これまで株式投資で有効と言われていた手法が、例えば為替やコモディティといわれる小麦や原油といった原材料の先物取引などに応用できるか、という研究です。

例えば株式ですとPBRやPERのように、株価と企業の資産や利益の関係を見て割安か割高かを考える方法が昔から知られています。一方で、為替やコモディティに関しては、以前は株式ほど明確に理論価格を求める方法がありませんでした。

この10年、15年ぐらいでこの分野に関するいろいろな研究がすすんでいて、為替だったら物価水準、それからコモディティだったら過去のプライスのトレンドなど、ある程度の理論価格のようなものを計算することができるようになってきているんです。

株式で使われている手法のどういうものが為替やコモディティでも有効なのか、あるいは有効ではないのか、それから、少し工夫をして一部を変えることで応用できないか…そんな研究を、時には実際にビジネスをしている金融機関の方などとも協力しながら、すすめています。どうやればリスクを抑えられるか、リスクあたりのリターンが高くなるのはどの手法なのか、金融商品の組み合わせ方法を変えるなどして、いろいろと試みるんです。

ーどの指標を用いるか、数ある金融商品の中からどれとどれを組み合わせるか、そういうアイディアや手法の選択は、どうやって思いつくのでしょうか。

酒本:隣接分野だったり、直接同じ分野ではない方がやっている研究内容を常に追って、組み合わせることで何か新しい発見をすることができないか、考えるようにしています。

例えば、少し前にある金融機関の方と一緒に仮想通貨のネットワークと金の価格は関係してるんじゃないかという研究内容を発表したんですが、そのときは、仮想通貨ネットワークを研究しているグループと、金について研究している別のグループの研究からヒントを得ました。

ーいろいろな情報に対するアンテナが、何かの拍子にヒントになったりするわけですね。

酒本:そうですね。他にも、鉄鉱石や小麦などのコモディティ、原材料の価格と景気のサイクルについても分析しているのですが、マクロ経済や金融政策に関する研究内容を見て、何かうまく投資判断に落とし込めないか、ということもよく考えますね。分析に有効なものはないかを常に探している、という感じです。

景気後退は来るのか、アメリカの金利動向を注視

ー今現在、先生ご自身が注目している指標や、少し動きが特徴的だなと感じるようなものは、何かありますでしょうか?

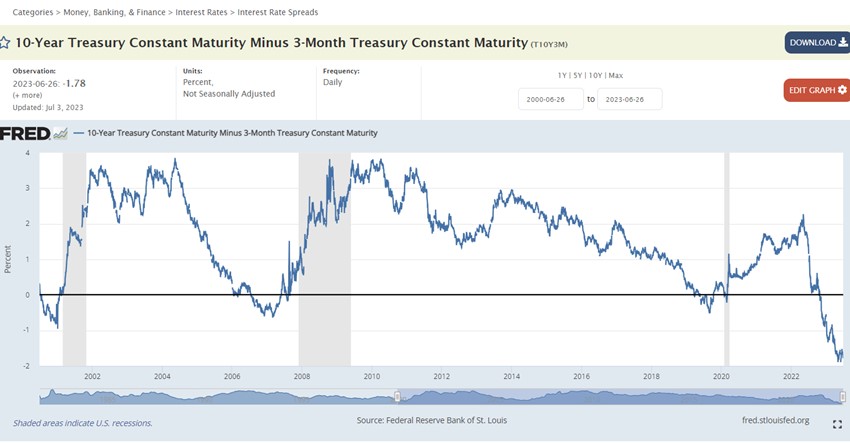

酒本:私に限らずですが、ファイナンス関係の研究者が注目しているのは、米国の短期金利と長期金利の差ですね。

通常は、短期の金利は低くて長期の金利が高いという状態が一般的です。なぜなら、長期でお金を貸す方が回収のリスクが高いからです。

しかし、短期金利が上がってるにも関わらず、長期の金利があまり上がってこないときがあります。一般的には、短期金利が上がっている状況というのは、中央銀行がインフレーションなどを抑えようと金融を引き締めていると考えられます。お金を借りにくくなるので、経済活動に対してブレーキをかけているんですね。

現在は、短期金利の方が長期金利よりも高い状況が続いています。こうした状況のあとは、過去から見ると景気が悪くなることが多いので、今回も注目していますね。

酒本:これは、アメリカの長期金利から短期金利を引いた数字のグラフです。短期金利の方が長期金利より高い時は、差がマイナスになるので、金利差を示す青い線が、ゼロを示す黒い横線より下に来ています。

そして、薄くグレーの帯がかかっているところが、景気が後退している時期(GDP、GDI、雇用統計などの数字による)です。これを見ると、短期金利と長期金利の差がマイナスになると、その後景気が悪くなっているのがわかります。今回は新型コロナもあったので少し状況が異なるかもしれませんが、昨年からこの差が極端なマイナスになる状況が続いているんですね。そうした意味からも、今後の景気動向に注目しています。

ー今の円安についてはどのように考えていらっしゃるでしょうか。

酒本:多くの方が注目していますが、アメリカの金融政策の方向性と日本の金融政策の方向性がポイントだと思います。

この1年間、米ドルに対して大幅な円安になっていますが、アメリカが金融引き締めで金利を上げているのに対し、日本が金融緩和の状況であることが、この1年ぐらいの米ドルに対する円安を説明する一番重要なファクターだと思います。

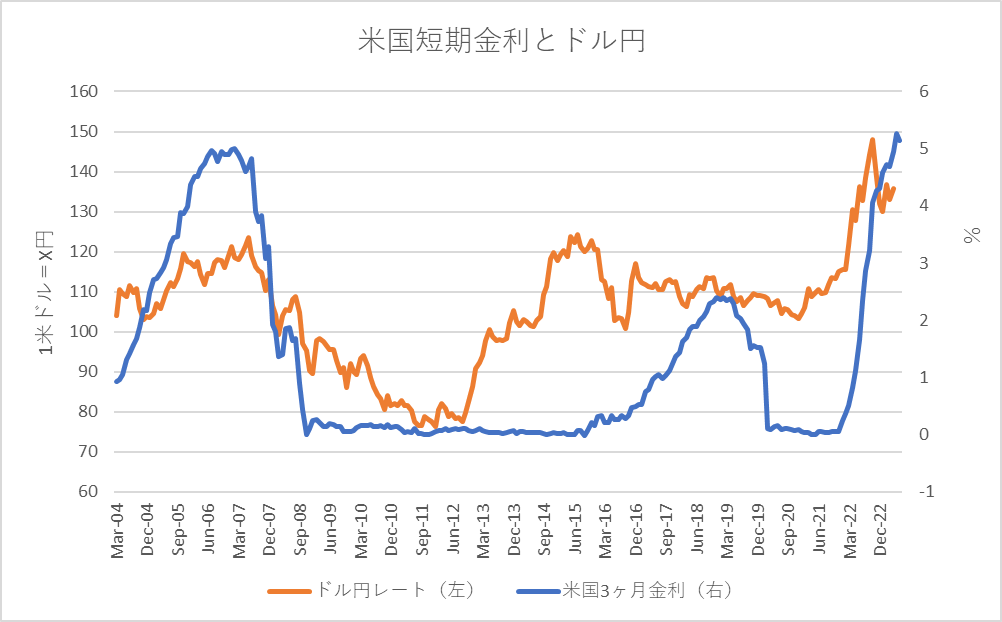

酒本::この図は、ドル円のレートとアメリカの3ヶ月金利をグラフにしたものです。オレンジの線がドル円のレートで、上にいくと円安になっていることを示しています。これを見ていただくと、円安になっているときは、概ねアメリカの金利も上がっているのが見て取れますね。

今後は、日本が物価の上昇率を気にするなどして、金融引き締めの方に行くと、このトレンドが少し変わるかもしれません。

為替介入に関しても注目されています。しかし、個人的な考えですが、介入単独だとそこまで大きく市場のトレンドを変えるのは難しいのではないでしょうか。例えば他の国も政策の方向性が一致しているような状況だったり、ちょうどトレンドが変わりそうなときに実施したりすれば、ある程度は効果があるのかなと思っています。

仮説がテストを一つ一つクリアしていく、研究の醍醐味

ー先生ご自身のこともお伺いさせてください。大学で研究をする前は、民間の企業にお勤めだったんですね。

酒本氏:はい、岡山大学に来る前は、二つの会社に勤務していました。最初はアセットマネジメントの業界で、主にデータ分析をしていました。二つ目はFXの会社で、お客様からの外貨売買に関する注文を受け、リスクが過度にならないような形でいろいろ調整しながら取り次ぐ業務に携わっていました。

ーより研究を深めたいと思って今の仕事に就かれたんですね。

酒本:そうですね。民間の企業だとどうしても目の前にある問題に対してどうやって対応するのかというのがメインになってきます。それに対する面白さや魅力ももちろんあるのですが、私個人としては、もうちょっと長期的な視点にたった研究をしてみたいと感じたんですね。ご縁があり、いまの岡山大学に勤めることになり、お伝えしたようないろいろな研究をしています。

ー先生ご自身が感じる研究の面白さ、やっていて楽しいと感じる魅力とは、どういう点にあるのでしょうか。

酒本氏:やはり、何か仮説を立ててそのデータを分析した際に、その仮説通りの結果が出てきたときですね。

特にファイナンスの実証に関する学術論文は、複数回の統計的なテストをし、それでも最初に立てた仮説が崩れないかどうかを検証することが求められます。

最初に良い結果がでたものの、追加のテストをしたらやはり駄目だった…そうしたケースがほとんどなんです。

その中でごくたまに、いろいろな視点でテストを追加しても、次々とクリアしていく仮説が出てくることがあります。仮説の頑健性といいますか、追加のテストを仮説が一つ一つクリアしていくんです。これでもいけた、これでもけたという感覚を味わうことができるのは、研究の一つ醍醐味ですね。

「一気に大きく儲ける」ではない、長期で見た資産運用を

ー先生は大学で教壇にも立っていらっしゃいますが、特に若い方に向けて、為替や株式など、投資に関するアドバイスや何かメッセージがありましたらお願いできますでしょうか。

酒本:まずは、若い方含め、もっと広い層に投資や金融に対する興味をもってもらいたいなと思っています。

投資というと、ギャンブル性が高いというイメージを持つ方も多いかもしれません。しかし、例えば投資信託の積立投資など、長期の視点で無理のない範囲内で運用していくことは、ライフプランを考えたときにとても重要です。

退職金が入ったときに、それまで何の経験もしていない人が急に大きな金額で投資を始めて失敗する、という例もよく聞きます。小さい金額、無理のない範囲で良いので、若いうちから投資に関心を持ってもらいたいですね。

ーこれから始めてみよう、という方に注意して欲しい点はありますか。

酒本:授業でもよく話しているのは、1年で2倍、3倍になるものではない、ということです。偶然突発的な何かがあって、一時的に大きな利益を得ることも可能性としてはありますが、長期運用で理論的に得られるリターンは大体5%から8%くらいです。

それを伝えると、学生たちに「それだけしか増えないんですか」と言われることもあるのですが、それでも、10年20年と続けると、資産は増えていくものです。投資は、一気に大きく儲けるものではなく、長い目で見て少しずつ資産を増やしていくもの、ととらえてほしいなと思います。

ー投資をするとすごく儲かる、みたいなイメージを持っている学生さんもいるかもしれないですね。

酒本:そうですね。逆に、1年でリターン30%、40%なんていう話があったら、怪しいと思った方が良いでしょう。安易に手を出さないよう、気をつけることが必要です。

それからもう一点、得られるリターンは大体5%から8%とお伝えしましたが、これは長期でみた時の平均の数字だということも気をつけてほしい点です。

投資なので、利益が常に出るわけではありません。プラス20%の年もあればマイナス20%の年もあり、長い期間投資を続けることで、平均の値に集束していくものです。あくまでも平均だということを認識してほしいですね。

あとは、リスクを分散することも大切です。高いリターンを狙ってリスクの高いものに集中して投資するのは危険です。投資先だけではなく、成長性の高い企業に投資するグロース投資と割安な企業へ投資するバリュー投資など、戦略を分散して投資することも有効かもしれません。

若いうちからはじめれば、現役を退くまでに30年、40年と長い期間投資ができるわけです。あせらずに長期的な視点で、無理のない範囲でやってもらえれば、と考えています。

ー今後やってみたい研究や、今の研究の将来への展望などはありますか?

酒本:実際の投資手法として使っていただけるような研究を、より深めていきたいと思っています。合わせて、しっかりと厳しい審査のあるアカデミックなジャーナルにも出していきたいです。アカデミックな理論的裏付けや統計的な検証もあり、かつ実際の投資にも活用できる研究をすすめたいですね。

私の論文でダウンロードされているものを見ると、やはり投資判断に関わる内容にアクセスされていることが多いんです。そういう意味からも、ある程度理論的な裏付けのある投資手法が、より求められているのかな、と感じます。

今後も研究をすすめて、皆さんの投資判断の指標となるものを、さらに提供していきたいと思います。

AUTHOR

- 株式会社RUNWAYS

- 株式会社RUNWAYSは「ウェブマーケティング」と「メディア運営」を通じて、企業成長と社会のIT活用に寄与するマーケティング会社です。 Web集客やコンテンツマーケティング等でお困りの際はお気軽にご相談くださいませ。